Herzlich Willkommen zur Vorstellung und Analyse von Procter und Gamble. Einem der weltweit größten und einflussreichsten Unternehmen aus dem Bereich der Konsumgüterindustrie. Ich denke Namen wie Pampers, Gillette, oder Febreze habt Ihr alle schon gehört. Oder Ihr verwendet die Produkte im täglichen Gebrauch.

Genau das macht die Konsumgüter so spannend. Es sind oftmals Unternehmen mit Produkten die aus unserem Leben nicht mehr wegzudenken sind.

Ein paar Worte zur Geschichte von P&G

P&G gibt es seit 1837! Das ist schon ein Statement für sich. Über die Jahre hinweg hat sich das Unternehmen einen Namen auf Grund von Marken und immer wieder neuen Produktinnovationen gemacht. Einen für damalige Zeiten sehr spannenden Ansatz haben sie damals gewählt, in dem Sie stets einzelne Marken in der Vordergrund gebracht haben. Dabei blieb der eigentliche Konzern P&G eher im Hintergrund. Was bis Heute der Grund ist, dass viele Menschen das Unternehmen P&G garnicht kennen.

So hat man 1879 die erste Seife für alles entworfen. 1894 folgte eine noch heute bekannte VapoRup Salbe. Ab dem neuen Jahrhundert wurde es dann richtig bunt. 1901 gab es einen Rasierer mit Griff (Gillette). Damals ein genialer Weg für eine angenehme und sichere Rasur. 1924 führte man die erste auf Daten basierte Marktforschung ein. 1949 kam eine weiche Zahnbürste. In Folge wurde Oral-B zu einer der größten Zahnbürstenmarken weltweit. 1961 kam das bis Heute beleibte Head & Shoulders auf den Markt. Außerdem erblickten die Pampers die Welt, was mein aller Wertester bis heute dankt. 1965 wieder was für den zuvor genannten, allerdings für Erwachsene. Das Charmin Toilettenpapier vereint sanft, weich und dennoch stabil. Bis 2000 kamen noch viele weitere Innovationen wie das bekannte Febreze Spray, oder der freundliche Swiffer. Im neuen Jahrhundert folgte der erste richtige Damenrasierer und weitere neuartige Pflegeprodukte.

Ab 2000 sorgte man viel für Gleichberechtigung zwischen Frauen und Männern, oder Unterstützung von Bedürftigen und Kindern. Außerdem lag der Fokus stark auf gesellschaftlichen Themen. Umwelt, Soziales und Nachhaltigkeit. Also auch hier hat man frühzeitig diese sehr wichtigen Themen auf dem Zettel gehabt.

Als Beweis für echte eigenständige Innovationskraft ist zu erwähnen, dass viele Produkte von der Belegschaft selbst entworfen wurden. Oft wurden dadurch einfach eigene „Probleme“ aus dem privaten Umfeld behoben.

Kurz um bereichert Procter and Gamble seit Jahrzehnten unser privates Konsumverhalten und setzt sich über starke Marken in unserem Alltag fest.

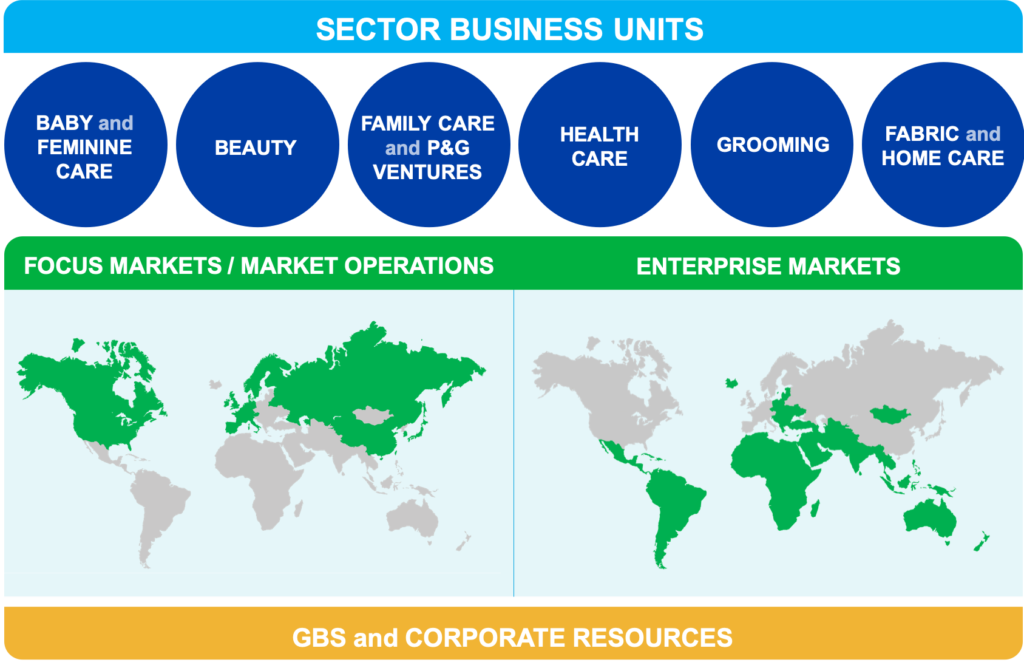

Geschäftsbereiche

Folgend sehen wir die Zusammensetzung der Geschäftsbereiche und die Kontinentale Struktur. Ein in sich stimmiges Sortiment, welches sich ergänzt und gegenseitig unterstützt. Wie bereits angekündigt aus unserem Leben und der Gesellschaft nicht wegzudenken.

Quelle: P&G online

Anteil Umsatz der Geschäftsbereiche in %

Umsatzverteilung nach Region in %

An dieser Stelle erkennt man natürlich auch wo die Chancen liegen. Speziell in China, wo ein neuer und großer Teil der Bevölkerung in die Mittelschicht aufsteigen möchte, sollte in den nächsten 10 Jahren ein angenehmes Wachstum möglich sein. Außerdem werden Teile der Bevölkerung erst an den Handel angebunden. Sei es online, oder durch bessere vor Ort-Strukturen. Sicherlich machen weitere Partnerschaften auch mit großen Onlineanbietern aus China an der Stelle Sinn.

Aber auch Indien kann Wachstum versprechen. Da muss man es allerdings klug anstellen und mit den Handelsketten vor Ort noch besser kooperieren.

Kennzahlen

Auf Grund der Produktpalette und den zugehörigen Marken, sowie dem enormen Bekanntheitsgrad dieser, ist P&G ein sehr stabiles Unternehmen. Auch marktreif, sodass in Summe nur relativ wenig Wachstum zu erwarten ist. Man hat sich unterdessen vor Jahren von einigen Marken getrennt und somit die Ausrichtung klarer formuliert. Man wolle sich auf die Geschäfte konzentrieren die ohnehin für ca. 95 % der Einnahmen verantwortlich sind. Gezielt sollen dann weitere und auch innovative Marken gefördert, oder zugekauft werden.

Umsatzentwicklung 2011-2019

Wir finden zwischen 2011 und 2014 eine ganz leicht steigende Entwicklung beim Umsatz vor. Welche dann bis 2016 etwas rückläufig wurde und seitdem wieder ansteigt. Gespannt kann man hier auf den Corona Einfluss aus den Monaten des Jahres 2020 sein. Allerdings erwarte ich keine signifikant geringere Nachfrage, da das Unternehmen vorrangig gesellschaftlich „wichtige“ Produkte aus unserem täglichen Konsumverhalten verkauft. Somit sollte der Umsatz nahezu gleich bleiben. Ein Wachstum hingegen kann ich mir an dieser Stelle nicht vorstellen.

Nettogewinne 2011-2019

Die Gewinne sind aus meiner Sicht etwas Volatil. 2018 und 2019 dann deutlich fallend. Wobei im Jahre 2019 Goodwill (unter anderem Gillette) von ca. 8 Mrd. USD abgeschrieben werden musste. Lassen wir die in der Gewinnbetrachtung, kommen wir auf ca. 11,8 Mrd. USD. Was dann sogar einen leichten Anstieg der Gewinne auszeichnen würde. Natürlich wächst man in dem sehr stabilen Marktumfeld wenig. Was dann wiederum auch wenig Gewinnwachstum mit sich bringt.

Gesamtverbindlichkeiten 2011-2019

Der Verschuldungsgrad gefällt mir persönlich nicht so ganz. Seit 2015 Tendenz steigend. Durchschnittlicher Verschuldungsgrad der letzten 5 Jahre von ca. 123,50 %. Wir sind hier deutlich unter einigen DAX Werten. Dennoch denke ich das P&G etwas Fremdkapital ärmer arbeiten könnte, oder die Gewinnmargen gesteigert werden könnten/müssten. Eventuell wäre es auch möglich die Schulden gewinnbringender einzusetzen. Wenn wir natürlich in Zukunft Zukäufe und Ausbau am laufenden Geschäft erkennen und die Verbindlichkeiten ein ähnliches Niveau behalten, dann kann das Verhältnis schon viel besser aussehen. Laut den Zahlen aus 2019, könnten man mit einer dynamischen Verschuldung von 7,55 rechnen. Das Unternehmen wäre also innerhalb von 7,55 Jahren in der Lage die derzeitigen Schulden durch den Cashflow zu tilgen, wenn alles so bleibt wie es Heute ist. Eine kleine Zahlenspielerei zum gegenprüfen der Zahlen.

Dividendenzahlungen 2011-2019

Wer hier also zum derzeitigen Kurs von 118,00 USD, 1.000 USD investiert, erhält 8 Aktien. Multipliziert mit der Dividende je Aktie von derzeit 2,99 USD entspricht das 23,92 USD und einer Dividendenrendite von 2,53 %. Ein durchaus solider Wert. Langfristig wird die Dividende sicherlich weiterhin stabil sein und auch gesteigert werden können. Allerdings sehe ich keine großen Steigerungsraten kommen.

Free Cashflow 2011-2019

Der Free Cashflow wirkt weitestgehend solide. Auch wenn man noch weiter in die Vergangenheit schaut. Also ist immer genug für die Aktionäre da gewesen. So sollte es in Zukunft weitergehen, wenn keine unvorhergesehenen Dinge mehr passieren.

Mitarbeiterzahl

Das möchte ich kurz zeigen. Es wurden diverse Sparprogramme auferlegt. Dies läuft seit gut 5 Jahren. Der Trend stetig weniger Mitarbeiter zu beschäftigen zeiht sich allerdings schon seit 10 Jahren. Dies hängt zum Teil auch mit Veräußerungen von Unternehmensteilen und Marken zusammen. 2019 ist das erste mal seit 10 Jahren ein Anstieg in der Mitarbeiterzahl zu erkennen. Meist hat das Gründe, die wir Investoren erst 1-2 Jahre später im Detail feststellen können. Intereassant wird aus meiner Sicht auch hier die Reaktion auf Corona.

Ausblick

Auch diese Branche wird sich etwas konsolidieren. Auf Grund der Marktstellung und finanziellen Situation kann ich mir durchaus den einen oder anderen Zukauf bei P&G vorstellen. Gerade um den strategischen Ausbau der Segmente zu steuern. Das sichert langfristig weitere Wettbewerbsvorteile. Bereitschaft dazu hat man seitens des Management geäußert. Viel mehr lässt sich an der Stelle nicht sagen. Außer das P&P weiterhin ein stabiler und eher defensiver Anlagewert sein wird.

Fazit

Bezogen auf den aktuellen Kurs von rund 118 USD können wir ein KGV von etwas 81 feststellen. Das wirkt auf den ersten Blick sehr hoch. Verglichen innerhalb ähnlicher Branchen mit Unilever (KGV von 26) und Nestle (KGV 22) ist es das auch. Wer langfristig orientiert ist, den stört die derzeitige Verschuldung nicht. Der Kurs des Unternehmens besagt neues Wachstum bei Senkung der Kosten. Die Branche verspricht ingesamt, wie viele andere auch weiterhin Konsolidierung, wodurch sich neue Starke Positionen erreichen lassen. An der Stelle wird Procter & Gamble vorn dabei sein können.

Disclaimer:

Angaben gemäß §34b WpHG

Vom Betreiber dieser Webseite gehandelte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen (alle Gedanken, Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung.

Eine Haftung für die Richtigkeit kann in jedem Einzelfall trotzdem nicht übernommen werden. Sollten die Besucher dieser Seite sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.

Lies auch: Vorstellung und Analyse Microsoft

Sag uns auch auf unseren Social Media Kanälen wie du die Vorstellung findest!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar